信用卡欠款属于夫妻共同债务吗?

2023-02-07

随着社会经济的发展和公众消费理念的变化,信用消费已经逐渐成为消费常态,信用卡、花呗等信用支付方式因其方便、快捷等特点,被社会大众普遍适用,特别是在年轻人群体中,已经成为日常消费的主流模式。在此情况下,夫妻一方透支信用卡无力偿还时,该债务能否构成夫妻共同债务而要求另一方共同承担呢?笔者将通过真实案例予以解析。

一、案情简介

2017年2月21日,温某男向建行某分行申请了信用卡一张,卡号为62×××26。同日,温某男递交《中国建设银行XX信用卡装修分期业务申请表》。经审核,建行某分行向温某男持有的上述信用卡发放75000元分期额度。温某男领用该卡后开始持卡消费。自2018年1月起,温某男出现未能如约还款的情况。截止至2018年6月30日,温某男拖欠上述龙卡信用卡透支本金103002.65元、利息5167.76元、违约金及手续费等费用16243.54元,合计124413.95元。建行某分行多次向温某男催收,但温某男仍拒不还本付息,建行某分行遂诉至法院。刘某女是温某男的前妻,两人于2018年4月23日离婚。建行某分行在起诉时将刘某女一并列为了被告,要求承担共同还款责任。

二、争议焦点

涉案欠款是否属于夫妻共同债务,刘某女是否应当承担共同还款责任。

三、裁判结果

该案件历经一审、二审、再审程序,对于涉案欠款是否属于夫妻共同债务这一焦点问题,最终做出了肯定性的认定。

四、案件审理过程

一审法院:

案件审理时,建行某分行提交了一份2017年2月21日“刘某女”签署的《中国建设银行龙卡信用卡分期付款业务共同还款人约定书》,以此主张刘某女对温某男的上述债务承担连带责任。刘某女对此提出该约定书中“刘某女”的签名不是其本人签署,经依法鉴定程序确定该材料中的签字确非本人所签。

据此,一审法院对于刘某女是否应当承担责任的问题,认为《共同还款人约定书》中的签名经鉴定不是刘某女本人签署,且建行某分行未提供相应证据证实温某男所欠款项用于其与刘某女夫妻关系存续期间的共同生活,故认定不构成夫妻共同债务,刘某女不承担还款责任。

二审法院:

二审期间,建行某分行提交了一份《个人活期明细信息》,证明温某男将信用卡中所得的装修分期款项用于房屋装修的事实,而上述房屋为温某男、刘某女共有。

据此,二审法院认为,《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》第三条规定:“夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,债权人以属于夫妻共同债务为由主张权利的,人民法院不予支持,但债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外。”本案中,温某男与刘某女于2018年4月23日离婚,涉案借款发生在双方夫妻关系存续期间。对于温某男向建行某分行申请装修分期75000元部分,该款系温某男以其与刘某女共有的房屋进行申请。虽然《共同还款人约定书》中的签名不是刘某女本人签署,但建行某分行提交的《个人活期明细信息》能够反映该75000元贷款系在数码商行、室内设计工作室、建材公司消费。因此,应认定该75000元装修分期部分用于温某男与刘某女夫妻共同生活,刘某女对涉案欠款承担共同清偿责任。

再审:

刘某女对二审判决结果不服,申请再审,法院审理后维持二审判决结果,驳回了其再审请求。

五、律师点评

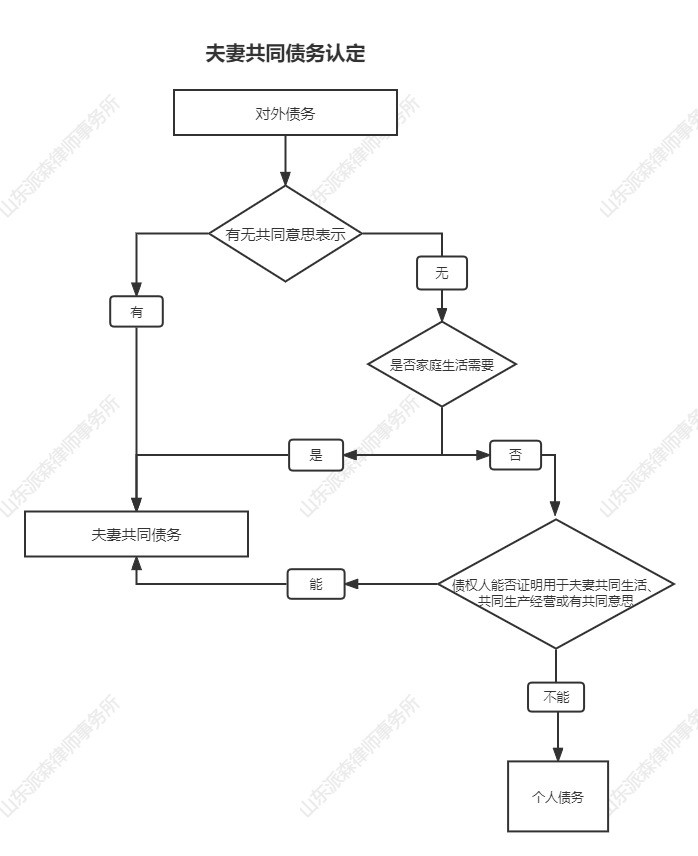

根据《中华人民共和国民法典》第一千零六十四条:夫妻双方共同签名或者夫妻一方事后追认等共同意思表示所负的债务,以及夫妻一方在婚姻关系存续期间以个人名义为家庭日常生活需要所负的债务,属于夫妻共同债务。

夫妻一方在婚姻关系存续期间以个人名义超出家庭日常生活需要所负的债务,不属于夫妻共同债务;但是,债权人能够证明该债务用于夫妻共同生活、共同生产经营或者基于夫妻双方共同意思表示的除外。

六、那么什么情况下可以认定共同债务?

1.基于共同意思表示所负的共同债务(共债共签)。

所谓共债共签,即双方共同签字认可共同债务,而这种所谓认可,包括事前的共同签字和事后一方的追认,事后追认的方式也不限于书面形式,可以通过微信、邮件、语音、通话、短信等等方式进行判断。

此种情况下,即使夫妻一方或双方举证证明该债务未用于家庭日常生活需要,也当然应成立共同债务。

2.为家庭日常生活需要所负的共同债务(日常家事代理)

日常家事代理是认定夫妻因日常家庭生活所负债务性质的依据,主要是指以婚姻家庭为基础,包括日常的吃穿用度、教育子女、赡养老人等各项花销。

根据最高人民法院的观点,家庭日常生活的范围,可以参考(食品、衣着、家庭设备用品及维修服务、医疗保健、交通通信、文娱教育及服务、居住、其他商品和服务)八大类家庭消费,根据夫妻共同生活的状态(如双方的职业、身份、资产、收入、兴趣、家庭人数等)和当地一般社会生活习惯予以认定。

对于此种共同债务,原则上推定为夫妻共同债务,债权人无需举证证明。

3.超出日常家事代理范围但债权人能够证明的共同债务

对于夫妻一方名义超出家事代理范围的债务,应当属于个人债务,但是债权人能够证明该债务用于夫妻共同生活、共同生产经营、基于双方共同意思表示的,仍可认定为共同债务。

图示:

本案中,涉案的欠款超出了日常家事代理的范围,因此适用于民法典第一千零六十四条第二款之规定(本案当时适用《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》第三条),在一审原告未举证证明所欠款项用于其与刘某女夫妻关系存续期间的共同的情况下,一审法院依法将债务认定为温某男个人债务,而在二审中建设银行最终反败为胜,就是因为其提交信用卡的交易明细,足以证明涉案欠款实际用于支付夫妻共同房产的装修费用,符合上述法律规定之“能够证明该债务用于夫妻共同生活”情形。

七、案件启示

对于夫妻关系存续期间,一方的信用卡欠款是否属于夫妻共同债务这一问题,不能做一刀切式的回答。在司法实践中,法院对该问题的认定,需要结合相关证据,例如银行需要提供真实的消费记录、相应证据的原始载体、证明消费来源于该信用卡等,进而判断该欠款所涉消费是否用于家庭共同生活。因此,为防止出现不必要的争议和纠纷,作为银行等金融机构在发放贷款时,应尽量确保夫妻共同借款人对共同债务进行“共签”,以强化自身举证能力。